文|财华社技术探索

2024年第3季,电动汽车分娩商特斯拉(TSLA.US)的S3XY产量按年增长9.13%,至46.98万辆,季度总请托量为46.29万辆,按年增长6.40%,这还不包括Cybertruck的产量和请托量。

按好意思国通用管帐准则编制的报表走漏,2024年第3季,特斯拉的汽车销售收入按年微增1.34%,至188.31亿好意思元,约合1,340.92亿元东说念主民币,汽车销售毛利率为16.40%,按年飞腾0.65个百分点。需精通的是,这些收入扫数来自纯电动汽车。

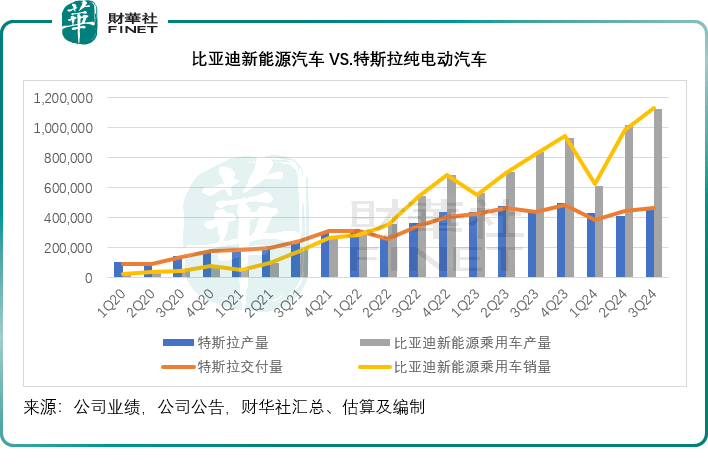

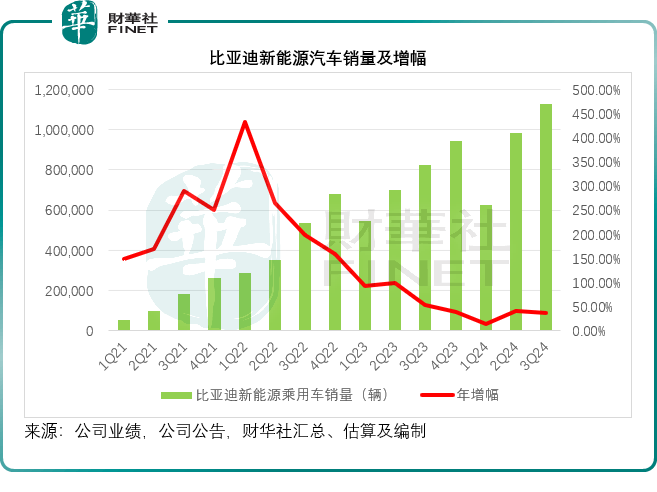

从比亚迪(01211.HK)的单月销量公告,不错估算出其2024年第3季的新能源乘用车总产量为112.3万辆,同比增长34.47%,季度销量为112.9万辆,同比增长37.36%,见下图,产销量均高于特斯拉的汽车产量和请托量。

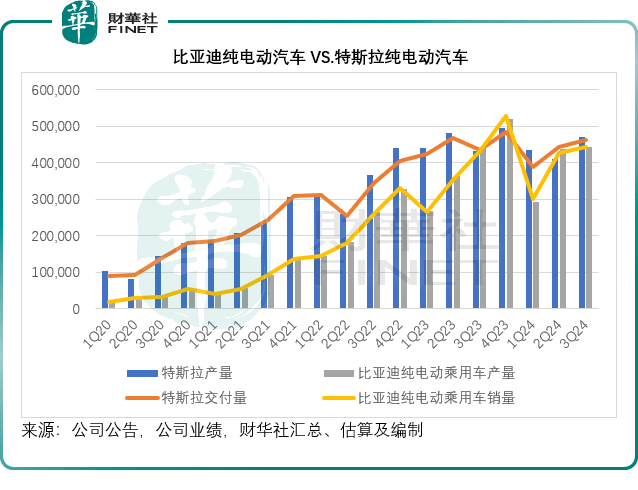

但需要精通的是,比亚迪(002594.SZ)的新能源乘用车包括纯电动汽车和插电式搀和能源汽车,也即是既能用电又能用油的汽车,而且搀和能源汽车的本钱和售价相对较低,也因此相比受花消者迎接。2024年第3季,比亚迪的纯电动乘用车销量按年增长2.74%,至44.34万辆,低于特斯拉的季度请托量,而插电式搀和能源乘用车的季度销量则达到68.58万辆,同比大增75.63%。

见上图,比亚迪的纯电动汽车产销量依然低于特斯拉,不外差距已在松开。但需要精通的是,由于花消者对混动汽车的偏疼,加之纯电动汽车修复插足和分娩本钱相对较高,刻下新能源汽车企业的思法有变,或不再执迷于推出纯电动汽车,举例小鹏(XPEV.US)近日推出插电式混动车型,造车外行小米(01810.HK)听说将来或推出增程式SUV。

在混动汽车边界,从传统造车厂转型何况涵盖上游电板和半导体产业链的比亚迪要比“新势力”有上风,这亦然其毛利率较高的原因。

2024年第3季,比亚迪毛利率(不研讨税金及附加)或达到21.89%(按中国管帐准则编制),但按年着落0.23个百分点,优于特斯拉的汽车销售业务毛利率。

不同赛说念相比,难以估量卓越

单就新能源汽车销量来看,天然比亚迪在中国汽车市集领有跳跃上风,而且因其为大家新能源汽车的主要电板供应商之一,也领有产业链上风,连特斯拉亦然其末端客户。

不外若就此估量比亚迪已卓越特斯拉,则过于断然,就盈利才气而言,比亚迪的举座毛利率如实高于特斯拉的汽车销售业务,一来是因为比亚迪的汽车销售中大部分为利润相对较高的混动车型,另一方面是因为比亚迪能为我方的新能源汽车供应电板和干系的料理决策,而特斯拉刻下仍需要依赖于外部供应商。

特斯拉当今已运行量产自研的4680电板,但马斯克强调,大部分的电板仍需依靠第三方供应,自研电板只是略微裁汰对第三方的依赖云尔,从这个层面来看,比亚迪的毛利率溢价追究来自其产业上风。

从收入边界来看,比亚迪的总收入包括新能源乘用车、商用汽车、客车、电板、电子家具等等,并莫得单独列出新能源汽车的收入数据,鉴于混动汽车销量占了其新能源汽车总销量的一半以上,若单论纯电动汽车的销售收入,只怕比特斯拉的汽车销售收入高。

然则由此也不错看出比亚迪与特斯拉的区别之处,比亚迪的业务涵盖了供应链的上游,而且以经销这种风景进行汽车销售,因此其领有高速、低本钱膨胀销售网的上风,而且造车本钱也具有上风,从上游供应到造车到销售,依然酿成高效的闭环,并能通过产业链的优化来扶植盈利才气。

特斯拉虽也有涉猎供应链的上游,举例我方分娩电板和芯片Dojo,但仍倾向于将大部单干序交给供应商,而我方专注于分娩过程的经过化和高效化,以此来提高分娩效果。另一方面,特斯拉以硬件为进口,拓展软件和奇迹的第二收入,也因此该公司从一运行就不依赖经销商,在营销方面通过不立文字的达东说念主和一又友保举以节俭告白开支,这亦然马斯克大手笔买下推特也即是当今的X的原因,并通过修复和销售FSD来产生可接续的收入流。换言之,特斯拉的业务主要涵盖的是卑劣,这与专注于上游的比亚迪存在很大的区别。

比亚迪远景若何?

本年以来,比亚迪新能源乘用车销量的增速似有放缓迹象,见下图。

汽车为耐用品,刻下中国的新能源汽车渗入率算得上为大家最高,乘联会的数据走漏,本年9月国内新能源车零卖渗入率达到53.3%,与此同期,国内新能源汽车的竞争加重,比亚迪的敌手不单是是特斯拉,还包括问界、蔚来、小鹏汽车、理思、小米,乃至北汽、广汽埃安等从传统汽车转型为新能源汽车的敌手,其价位、车型、对内地花消者喜好的把合手,皆是劫掠比亚迪上风的有劲竞争敌手。

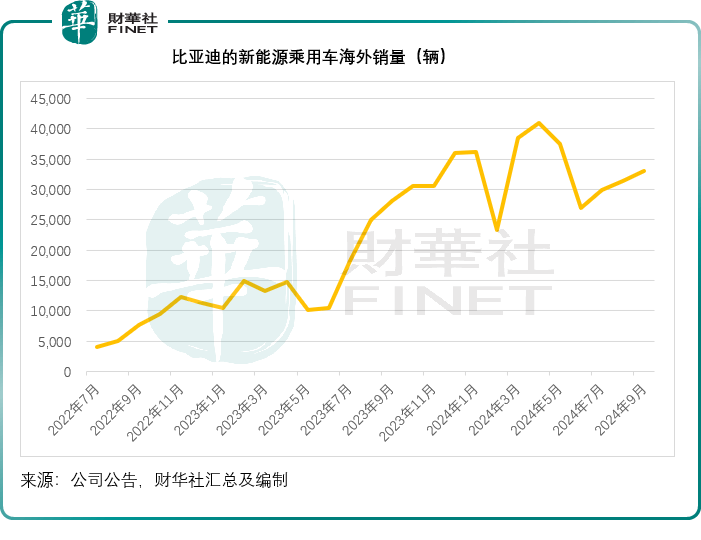

比亚迪这两年皆通过拓展国外市集来扶植销量,咱们钟情到,2023年下半年比亚迪坚硬的销量,部分原因收获于强势出海带来的增益,2023年10月至2024年5月时间,比亚迪每个月新能源汽车国外售量占总销量的比重均在10%以上,不外最近几个月,受部分地区买卖分歧等规矩的影响,比亚迪的出海门径可能受到影响,其国外售量的增速稍稍过期于举座销量增速。

凭借刻下的上风,比亚迪应仍可保持盈利才气上风,然则其将来靠近的竞争将加重,其将来的发展,或取决于工夫的插足、上游产业链的整合。

回归

在刻下的国内新能源汽车市集,比亚迪无疑口舌常进攻的品牌,而其领有相对完好意思的上游产业链这小数,是其差别于其他新势力的进攻上风,为此,比亚迪多年入选“港股100强”,彰显其投资价值。

由港股100强征询中心主理,财华社、富途安谧协办,香港大公文汇财经公关集团等媒体机构辅助的2024香港上市公司发展岑岭论坛暨第十一届“港股100强”授奖庆典,将于2024年11月11日下昼在香港会展中心稠密举行技术探索 ,此次比亚迪还能不可入选?不妨翘首以待。